Compartí hace un tiempo en LinkedIn un trabajo hecho por el Ministerio de Economía donde se creó un mapa interactivo productivo-laboral de Argentina, con información georreferenciada de establecimientos productivos (registrados). El mapa incluye empresas privadas y la mayoría de las empresas públicas o con participación estatal mixta. El mapa no incluye entidades públicas que no sean empresas públicas. Los datos toman el promedio anual de 2021 y la fuente primaria de información es la AFIP a partir del registro de relaciones laborales que surge del Sistema Integrado Previsional Argentino (SIPA). Para más información respecto a la metodología, ver acá.

Al jugar un poco con el mapa, surgen algunos datos interesantes:

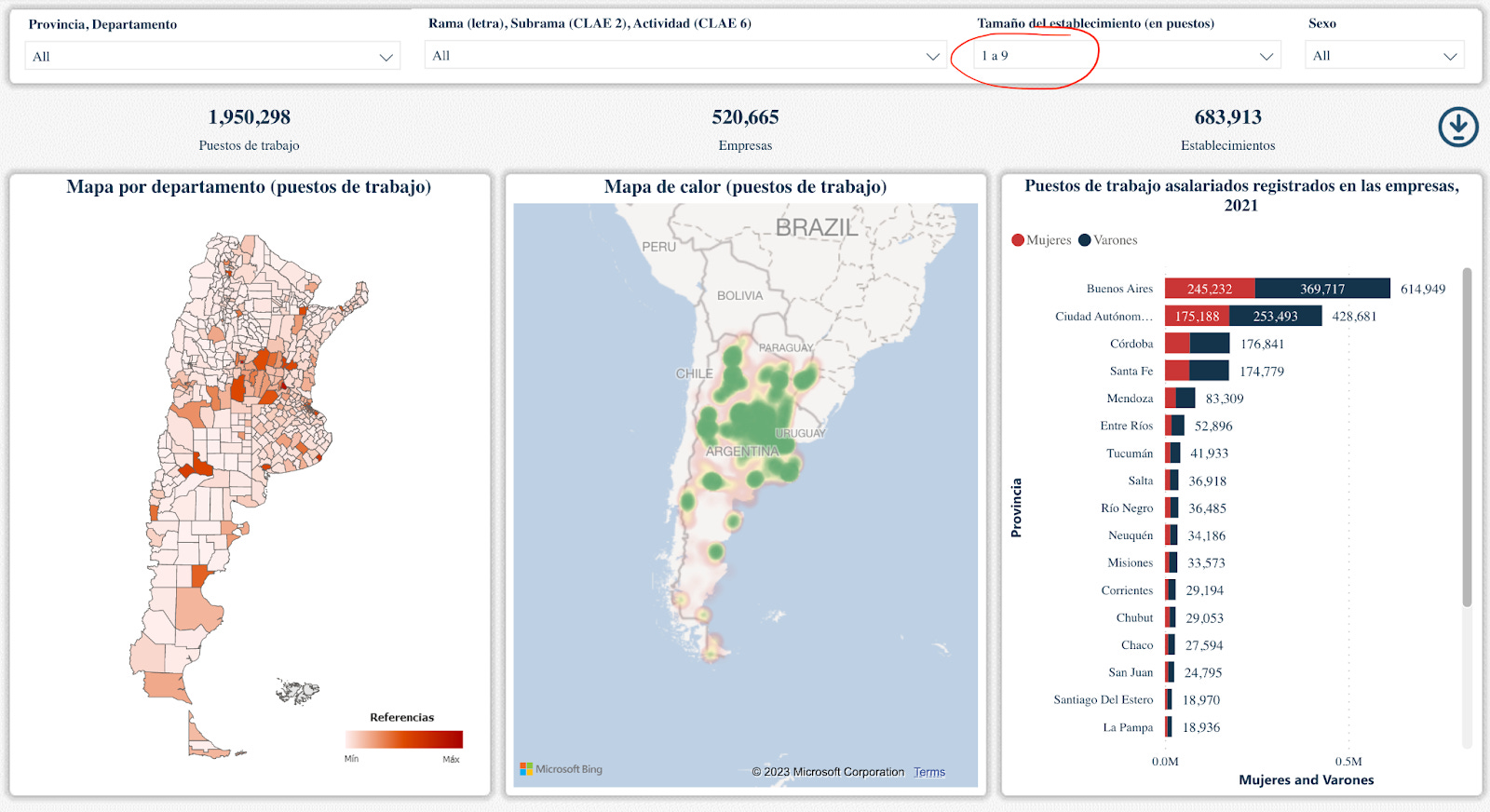

Hay 528.762 empresas registradas (recordar, datos de 2021)

De acuerdo a los datos, de estas 528.762 empresas, 520.665 son establecimientos de 1 a 9 personas (98.5%), los cuales aportan 2 millones de puestos de trabajo (un tercio del total).

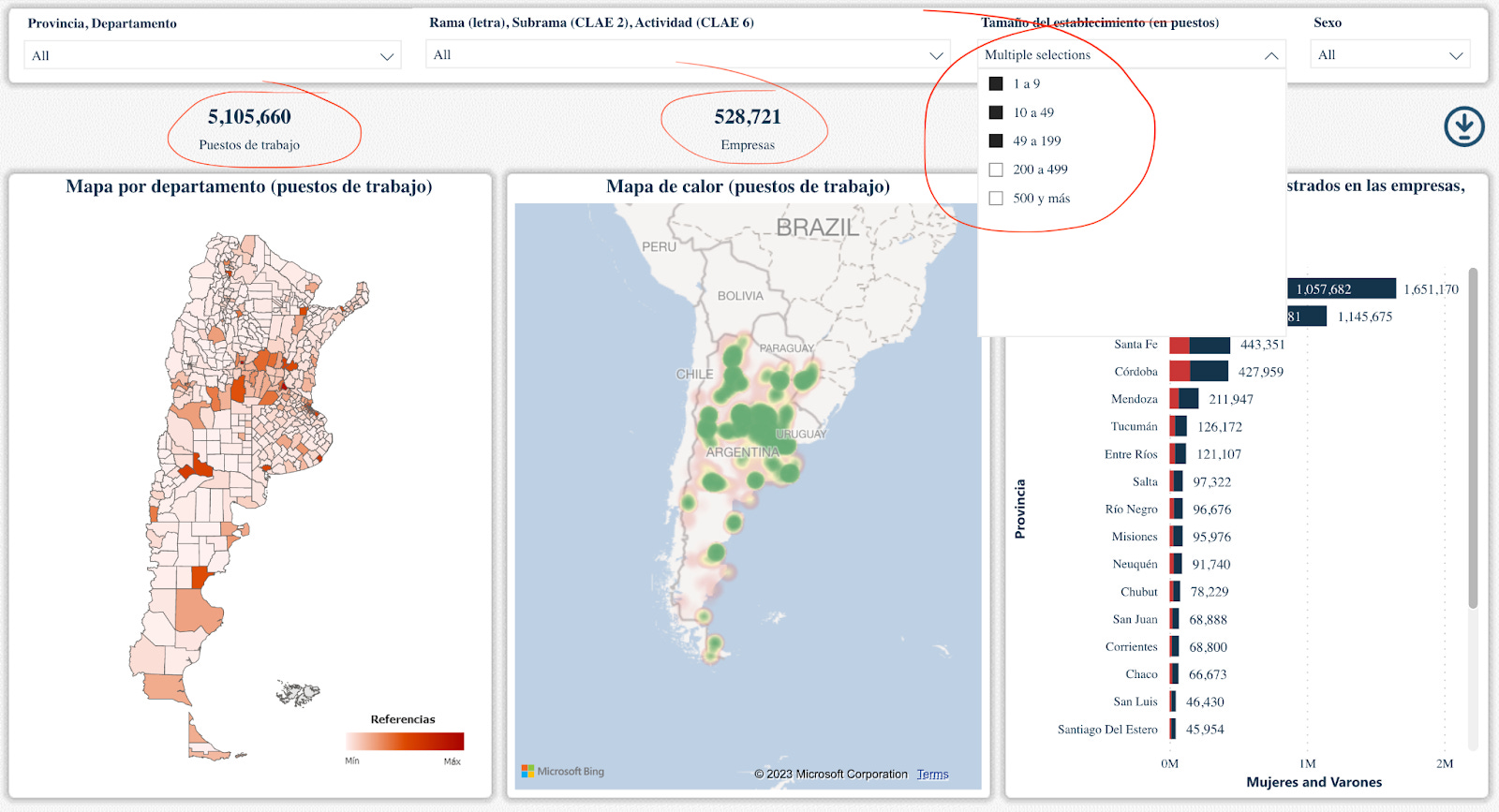

Otro dato interesante: si juntamos todas las empresas de menos de 200 empleados, estamos hablando de 5.105.660 puestos de trabajo, lo que representa un 81% del total. Ninguna sorpresa: las pymes son verdaderas fuentes de laburo.

Claramente, existe una red distribuida de pequeñas y medianas empresas que producen y dan servicios en distintas áreas e industrias. Ahora bien, geográficamente hablando (y lo delata el mapa de calor en la figura anterior), la distribución geográfica de estas pequeñas empresas está escandalosamente concentrada entre la provincia de Buenos Aires y la Ciudad Autónoma de Buenos Aires, y en la región central. Tomemos BsAs y CABA y veamos cuánto acapara cada una:

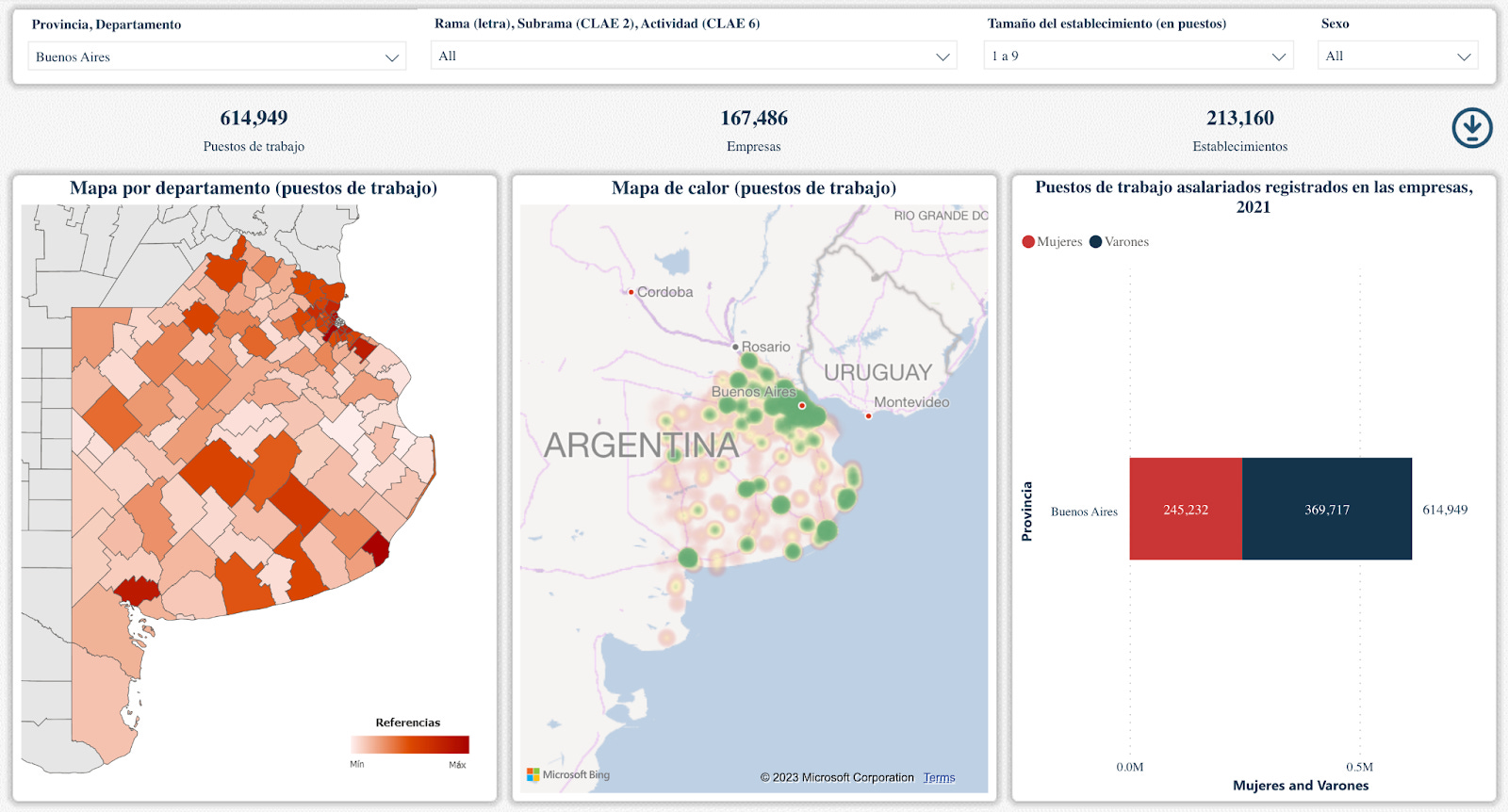

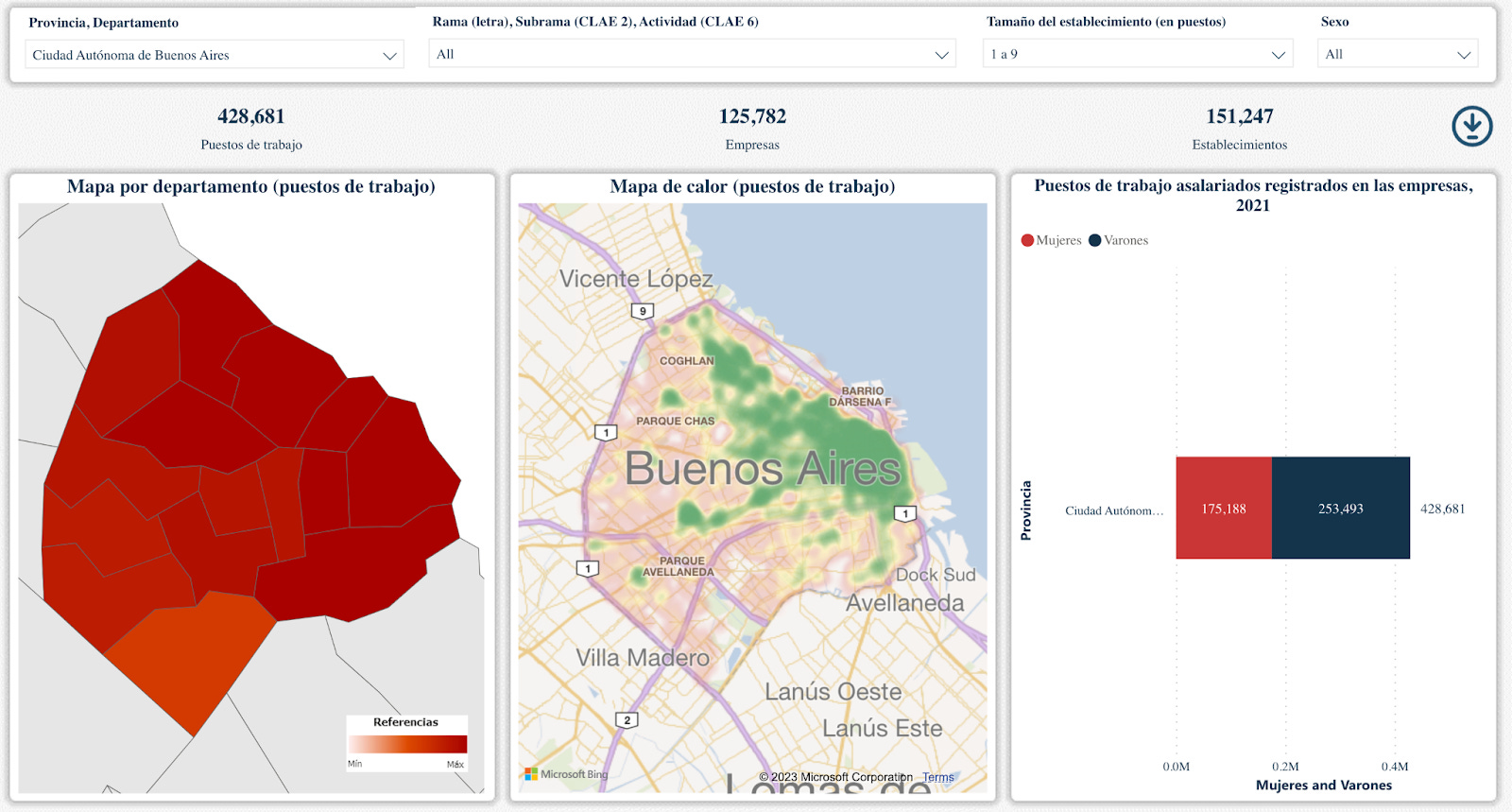

La provincia de Buenos Aires tiene 167.486 empresas registradas cuyo tamaño es de 1 a 9 personas. Mientras tanto, CABA tiene 125.782:

O sea, entre ambas juntan 293.268 empresas chicas, lo cual representan el 56.3% del total. El área total de la provincia de Buenos Aires es aproximadamente 307.571 kilómetros cuadrados. El área total del país es aproximadamente 2.780.400 kilómetros cuadrados, por lo cual Buenos Aires representa aproximadamente el 11.07% del área nacional. Ahora bien, cuando pensamos en la extensión de la Ciudad de Buenos Aires, que es de 203 kilómetros cuadrados, la misma representa un 0.0073% del área nacional. O sea, si Argentina fuese una cancha de fútbol1, casi un cuarto de las empresas registradas del país estarían concentradas en un parche de medio metro cuadrado.

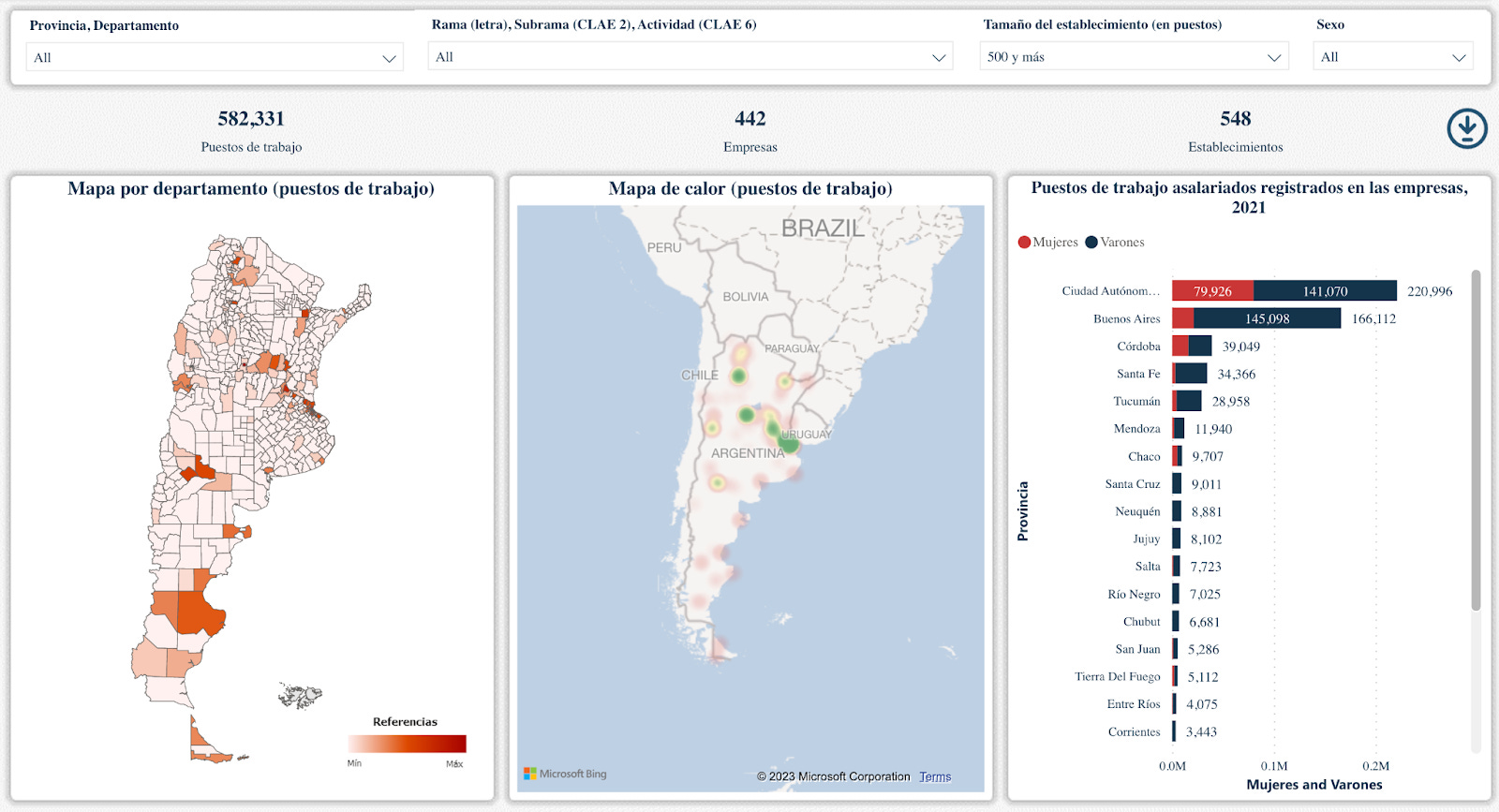

Veamos por un momento la otra cara de la “moneda” productiva: los grandes. Según los datos consultados, hay 442 establecimientos registrados de más de 500 personas, o sea un 0.08%, y aportan 9.2% de los puestos de trabajo.

Claramente, al “carro” productivo nacional no parecen empujarlo las grandes empresas. Aunque a veces se lo quiera “manijear” al sector como relevante, también desde el lado del discurso del spillover, donde una empresa grande en teoría fomenta un ecosistema saludable de pymes a su alrededor. ¿Se nutre de verdad ese ecosistema o se vuelve peligrosamente vulnerable al estar atado a proveer siempre lo mismo a siempre los mismos? Una empresa chica “satélite” que le provee el 100% de su producción a un grande que tiene en la otra cuadra, no está acaso poniendo todos los huevos peligrosamente en una sola canasta? Una cosa es clara: los grandes siempre juegan para sí mismos y tienen el chip monopólico todo el tiempo instalado y andando. Insertarse en la cadena de suministros de un grande dándole el 100% de la producción cuando estos pueden cambiar su estrategia de un día para el otro porque un MBA recién recibido de McKinsey se los recomendó es, cuanto menos, riesgoso. Y ni se le ocurra a la pyme competirle porque chau pichu.

La teoría dice que el spillover (o derrame) ocurre cuando innovación o conocimiento generado por una organización beneficia a otra organización ubicada en las cercanías, sin que esta última tenga que compensar de ninguna forma a la que generó la innovación. Un fenómeno donde se puede observar este efecto es cuando recursos humanos formados en ciertas organizaciones “grandes” deciden cambiar hacia pymes y con ellos se llevan el conocimiento adquirido. Injusticia? Uno debería en realidad decir libre albedrío, ya que estamos suponiendo que nadie encañona a estos recursos para irse hacia otro lado. Por algo se van. En cualquier caso, la razón por la cual hay migración de recursos humanos calificados de empresas grandes a empresas chicas es producto de varias causas, algunas de las cuales voy a visitar de forma algo colorida hacia el final del artículo.

Ahora bien, lamentablemente, los datos no son muy claros cuando se trata de categorizar tipos de empresas por rubro, y lo que me interesaba investigar un poco (la matriz de pymes de corte científico tecnológico) es un tanto difícil de procesar, pero hay algunas categorías que aparecen como candidatas para investigar un poco. Cuando digo corte científico tecnológico me refiero a empresas que diseñan, desarrollan e integran sistemas de cierta complejidad el cual requiere el trabajo colectivo de ingenierías de distintas especialidades confluyendo juntas.

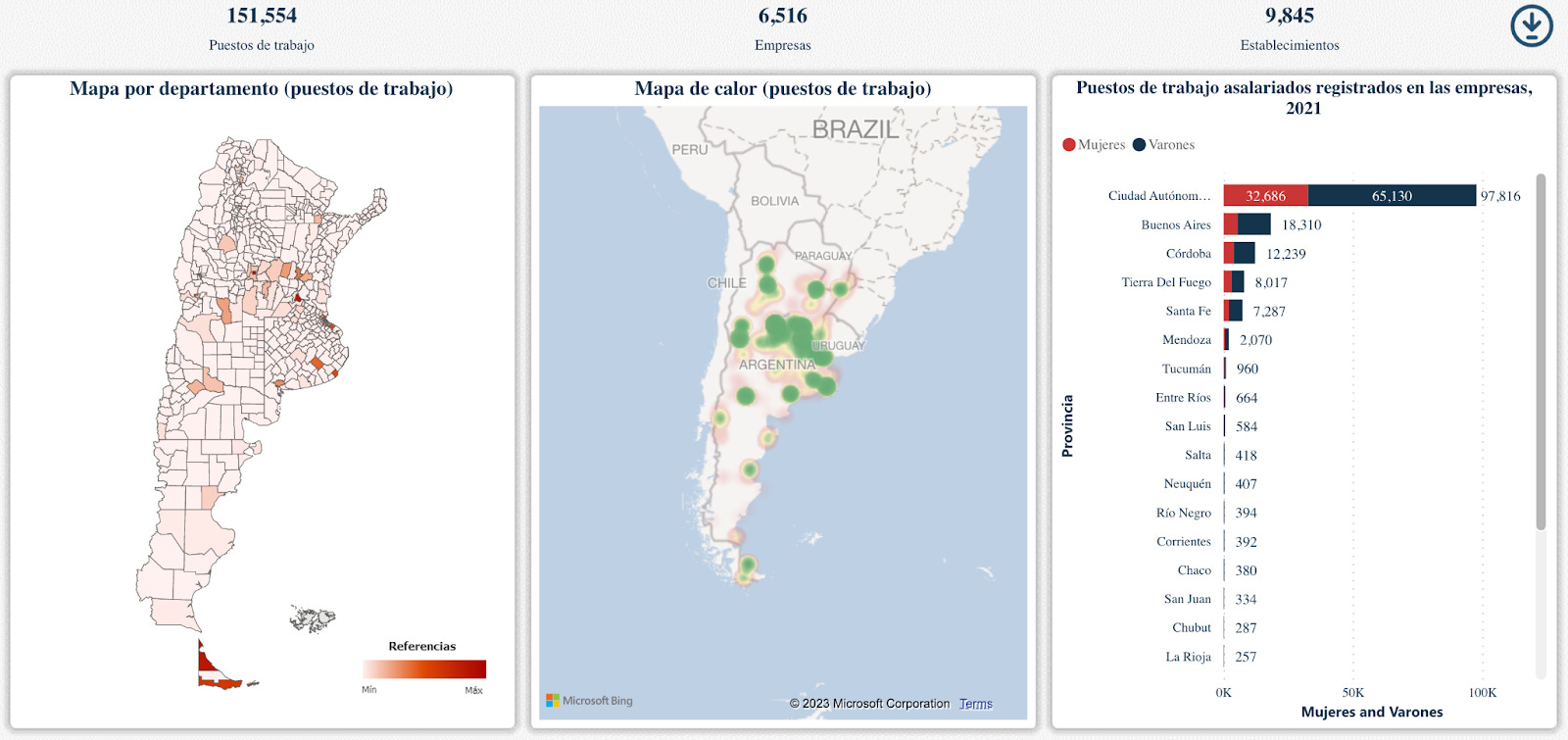

Una categoría que aparece como apta en los datos se llama “Fabricación de productos de informática, de electrónica y de óptica” que puede resultar razonablemente “jugosa” como para inferir algunas cosas en cuanto pymes con ADN techie. Hay otras categorías presentes en los datos que también de una u otra forma cumplen con el requisito planteado anteriormente, así que sumando un poco todo aquello que aparece como “tecnológico con cierta carga de diseño y desarrollo”, aparecen unas 6516 empresas registradas. De nuevo, concentradas largamente en la región central:

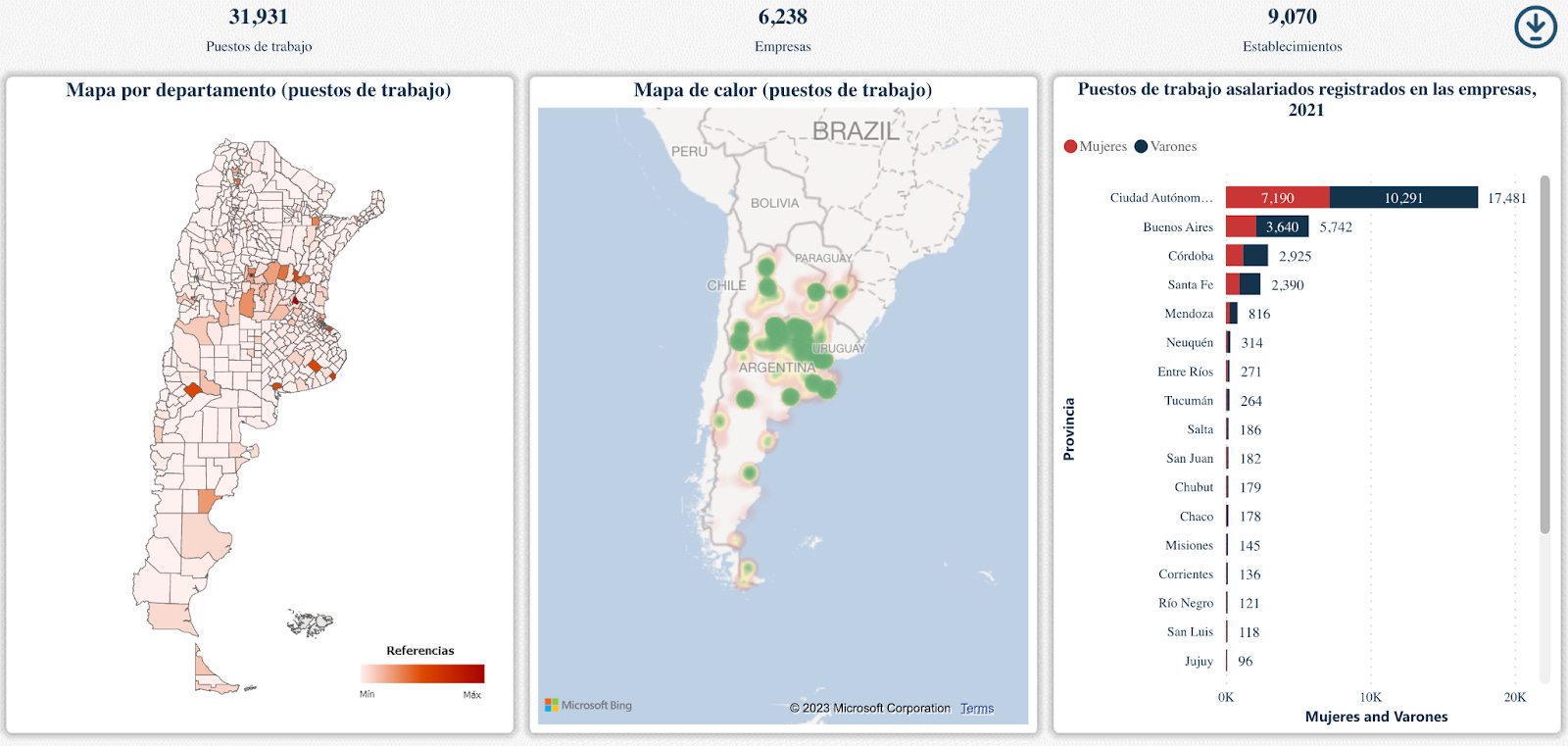

De estas, entre CABA (3876) y BsAs (1269) se llevan de nuevo la mayoría de la torta: 75% del total de empresas científico-tecnológicas en un área ínfima comparado con la extensión nacional como ya vimos (recordar la analogía del parche en la cancha). Es importante notar que ese número representa empresas de todo tipo y tamaño, no sólo pymes. Si de nuevo queremos ver el corte “pyme”, esto da:

O sea, 6238 empresas son de 1 a 9 personas: 96%. Empieza a quedar más que claro que la pyme es el comodín a través del ancho espectro de industrias y sectores.

Un dato que no debería pasar de largo es la muy baja proporción de empresas tecnológicas comparado con el número que vimos al principio que representa el total de pymes: 520.665. O sea, un no muy alentador 1.2% de las empresas registradas a nivel nacional andan en cosas tecnológicas. Los datos están disponibles en los links que pongo más arriba por lo cual dejo abierto a que un eventual lector chequee si se me piantó algún número.

Ahora un poco como conclusión, ¿por qué la pyme aparece como tan prevalente en los datos? Es una cuestión de elección, azar, oferta-demanda?

Me permito abandonar los datos y dar paso a algo menos científico y más “opinionado”: por qué la pyme reina entonces? Arranquemos por acá: una empresa deja de tener sentido cuando cruza la línea de las 200 personas. Es, en más de un aspecto, inviable. Se tenía que decir y se dijo. Permítaseme elaborar…

En una pyme, las estructuras jerárquicas son generalmente horizontales o con pocos niveles, y dan la oportunidad a sus empleadas y empleados a observar el impacto de su trabajo de forma tangible. Las pymes ofrecen a quienes trabajan en ellas un trato prácticamente directo con quienes toman las decisiones, y les permiten participar en el proceso. La pyme genera equipos compactos y sólidos donde el dueño y el pasante toman mates juntos mientras se cargan sobre el partido del domingo que uno perdió y el otro ganó. La pyme genera pertenencia en un ambiente general de moderación y resiliencia. Lejos de idealizarlas, el lado oscuro de las pymes es sin duda la falta de estructura, de madurez, y la alta informalidad.

Comparativamente, a medida que una empresa crece y cruza la línea de 100, 150, 200 empleados (el número puede variar), aparece lo que André Spicer llama pelotudez organizacional2, que es una suerte de decisión colectiva e inconsciente de volverse mentalmente ajeno a lo que tiene sentido versus lo que no tiene, y la toma de decisiones pasa a priorizar la supervivencia y el status, lo cual redunda en una ceguera generalizada al sentido común, al mérito y una renuncia colectiva a cuestionar lo que está bien de lo que está mal. Cuando la pelotudez organizacional hace su entrada gloriosa, surge el nepotismo, el amiguismo. Se premia la fidelidad por sobre la competencia. A medida que la organización crece, en lugar de volverse más eficiente, se vuelve lenta, cara de mantener y cara para competir. Florecen las certificaciones y las metodologías que no sirven para nada pero salen un ojo de la cara. El lado luminoso: son cómodas, tienen estructuras, RRHH, buenas sillas, los baños andan.

Toda empresa grande eventualmente forma una “elite” que decide todo desde un pequeño club de notables donde son siempre los mismos diez o quince dictando la suerte de muchísimos otros.

Siempre es difícil opinar desde afuera, pero tengo años invertidos en pymes argentinas de todos los tipos y tamaños, haciendo de todo. Empresas familiares, caóticas, donde me he quedado a dormir en la oficina más de una vez porque había que despachar algo y tenía que salir si o si. Cientos y cientos de miles hay de estas, y son las que empujan. Esto sí es datos, no opinión.

Una cancha de fútbol promedio tiene 7700 metros cuadrados aproximadamente

(En inglés) https://www.amazon.com/Stupidity-Paradox-Power-Pitfalls-Functional/dp/1781255415